問題詳情

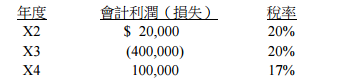

11 嘉義公司自 X2 年初成立後各年度會計利潤(損失)與稅率如下表所示,假設各年度皆無任何永久性差異與暫時性差異。

(A)$29,000

(B)$20,000

(C)$17,000

(D)$5,000

參考答案

答案:A

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)

用户評論

【助理稅務員】評論

請懂得人幫忙一下,虧損扣抵有規定上限嗎?是不是只有投資抵減才有規定上限?如果虧損扣抵可抵10年沒有上限的話,那x4年底的分錄是不是如下借:當期所得稅費用 17,000貸: 遞延所得稅資產 17,000

【助理稅務員】評論

請懂得人幫忙一下,虧損扣抵有規定上限嗎?是不是只有投資抵減才有規定上限?如果虧損扣抵可抵10年沒有上限的話,那x4年底的分錄是不是如下借:當期所得稅費用 17,000貸: 遞延所得稅資產 17,000

【010】評論

原本可以抵40萬*20%=8萬稅率變動只能抵40萬*17%=6萬8少抵1萬2加上本期10萬*17%=2萬9

【ckvhome】評論

所得稅費用=100,000*17%+400,000*(20%-17%)=29,000