問題詳情

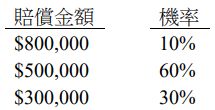

9 X2 年 4 月 1 日甲公司的貨車司機於送貨途中與一小客車發生車禍,4 月 10 日對方駕駛控告甲公司並要求賠償$1,000,000,甲公司律師評估公司很有可能需賠償被害人,可能發生損失的機率與賠償金額如下:

甲公司有投保且於 X2 年底已確定可以獲得保險公司理賠歸墊$250,000,則甲公司 X2 年度財務報表應如何報導此一事項?

(A)應認列負債準備$500,000 及應收理賠收入$250,000

(B)應認列負債準備淨額$250,000

(C)應認列賠償損失$1,000,000,保險公司理賠款為或有資產,無須認列,亦無須揭露

(D)綜合損益表認列賠償損失淨額$550,000

參考答案

答案:A

難度:簡單0.775

書單:沒有書單,新增

難度:簡單0.775

書單:沒有書單,新增

用户評論

【Karen】評論

歸墊:企業需幾乎完全確定可以收到時才能認列,符合題目中所述"已確定可以獲得保險公司理賠"。因此應收賠償收入為250,000。另外需注意的是歸墊款不得超過負債準備金額,並應單獨認列為資產,不得與負債準備抵銷。但損益表中負債準備的相關費用得與歸墊收入相抵銷,以淨額列報。負債準備認列係以賠償機率最高的金額,除非其他可能結果大部分比最可能結果高或低時,則最佳估計應往上或下修正。本題無此情況,故負債準備金額為500,000。

【David Lin】評論

1.很有可能需賠償2.可能發生損失的機率與賠償金額→金額能靠估計,按最佳估計,若為單一義務選擇機率最高者,並注意該金額有無均被其他機率超過,若有需另外調整3.X2 年 4 月 1 日發生車禍→過去事項導致現時義務→負債準備成立,60%,500,000已確定可以獲得保險公司理賠歸墊→可以單獨認列資產,不得與負債準備抵銷,且金額不得超出負債準備,另綜合損益表上的收入費用則可以淨額列報交通事故賠償損失 500,000 交通事故賠償準備 500,000應收保險理賠款 250,000 保險理賠收入(或交通事故賠償損失)250,000資產負債表資產負債應收保險理賠款 250,000交通事故賠償準備 500,000綜合損益表淨額:500,000-250,000=250,000→損失