問題詳情

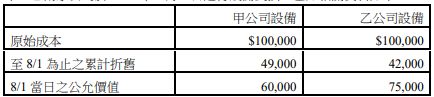

16 甲、乙兩家公司於 2021 年 8 月 1 日進行設備交換,已知相關資料如下:

若此項交換對甲公司而言具有商業實質,對乙公司而言缺乏商業實質,下列敘述何者正確?

(A)甲公司認列交換利益$9,000

(B)甲公司收到現金$15,000

(C)乙公司認列交換利益$17,000

(D)乙公司收到現金$17,000-6

參考答案

答案:A

難度:非常簡單0.825

書單:沒有書單,新增

難度:非常簡單0.825

書單:沒有書單,新增

用户評論

【110高普地特會計都上榜】評論

(A)甲公司認列交換利益$9,000 正★,★★=6...

【梟】評論

★★★★★(★★)75,000 ☆☆49,000...

【David Lin】評論

甲(具,公允價值法)乙(不具,帳面金額法)換出資產BV100,000-49,000=51,000100,000-42,000=58,000換出資產FV60,00075,000處分損益60,000-51,000=9,000(利益)X(即便能算也不能認)現金補價60,000-75,000=-15,000(付現)75,000-60,000=15,000(收現)換入資產FV75,000 60,000 換入資產成本