問題詳情

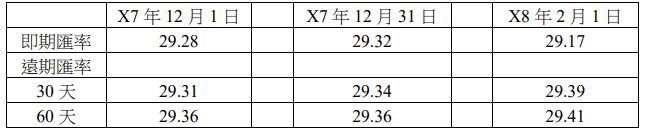

24 乙公司於 X7 年 12 月 1 日與美國公司簽訂進貨合約,金額為美元$50,000,雙方訂 X8 年 2 月1 日交貨並於當日付款。為規避上述交易之匯率風險,乙公司於當日簽訂美元$50,000、60 天 期之遠期外匯購入合約,乙公司針對遠期外匯合約整體公允價值變動指定作為避險工具。乙公司之功能性貨幣為新臺幣,月利率為 1%,相關匯率資料如下:

乙公司將前述避險視為現金流量避險,且符合所有避險會計之條件。乙公司對於上述交易之會計處理,下列何者正確?

(A) X7 年 12 月 1 日應認列之進貨成本為$1,468,000

(B) X7 年綜合損益表上應認列「其他綜合損益—現金流量避險」$990

(C) X7 年 12 月 31 日資產負債表應認列「其他流動負債—確定承諾」$990

(D) X8 年 2 月 1 日應認列之進貨成本為$1,464,000

參考答案

答案:B

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【學者】評論

(A) X7 年 12 月 1 日應認列之進貨成本為$1,468,000(錯誤,X7/12/1不會認進貨,沒有任何分錄)