問題詳情

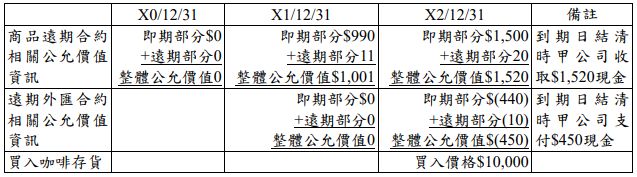

三、甲公司之功能性貨幣為新臺幣,於 X0 年 12 月 31 日對一高度很有可能發生之預期咖啡購買交易(預期交易將於 X2 年 12 月 31 日發生)進行避險。甲公司將下列兩項避險關係指定為現金流量避險並適用避險會計: 1.商品價格風險避險關係:以外幣計價之預期咖啡購買交易之咖啡價格相關現金流量變異(被避險項目)與以外幣計價之商品遠期合約(避險工具)間之避險關係。此避險關係於 X0 年 12 月 31 日指定,避險期間至 X2 年 12 月 31 日。甲公司將前述商品遠期合約之整體價值變動指定為避險工具,此避險關係符合避險會計之所有要件,且被避險項目與避險工具關鍵條款均相同,無任何避險無效部分。 2.外幣風險避險關係:彙總暴險(被避險項目)與遠期外匯合約(避險工具)間之避險關係。指定為被避險項目之彙總暴險所表彰之外幣風險,係前述對商品價格風險避險關係所指定之以外幣計價之兩項目(即預期咖啡購買交易及商品遠期合約)之外幣現金流量組合匯率變動之影響。此避險關係於 X1 年 12 月 31 日指定,避險期間至 X2 年 12 月 31 日。甲公司將前述遠期外匯合約之整體價值變動指定為避險工具,此避險關係符合避險會計之所有要件,且被避險項目與避險工具關鍵條款均相同,無任何避險無效部分。 作為避險工具的商品遠期合約及遠期外匯合約與 X2 年 12 月 31 日預期交易發生時買入咖啡存貨之價格如下表(單位:新臺幣元):

【題組】⑴請分別回答下列項目之金額:(9分) ⑴X1年12月31日甲公司因前述商品遠期合約而列入其他權益之金額。(須註明其為借餘或貸餘,否則不予計分) ⑵X2年12月31日甲公司於存貨入帳基礎調整前,因前述商品遠期合約及遠期外匯合約而列入其他權益之金額。(須註明其為借餘或貸餘,否則不予計分) ⑶X2年12月31日甲公司資產負債表中買入之咖啡存貨帳面金額。

【題組】⑴請分別回答下列項目之金額:(9分) ⑴X1年12月31日甲公司因前述商品遠期合約而列入其他權益之金額。(須註明其為借餘或貸餘,否則不予計分) ⑵X2年12月31日甲公司於存貨入帳基礎調整前,因前述商品遠期合約及遠期外匯合約而列入其他權益之金額。(須註明其為借餘或貸餘,否則不予計分) ⑶X2年12月31日甲公司資產負債表中買入之咖啡存貨帳面金額。