問題詳情

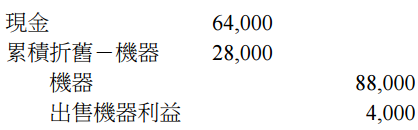

8. 甲公司持有乙公司 80%股權,X8 年 1 月 1 日甲公司將 X6 年 1 月 1 日購入之機器設備賣給乙公司,該機器於 X6 年 1 月 1 日之估計耐用年數為 6 年,採直線法提列折舊。此交易在甲公司帳上所作之分錄為:

(A)$46,000 及$12,000

(B)$46,000 及$14,000

(C)$60,000 及$12,000

(D)$60,000 及$14,000

(A)$46,000 及$12,000

(B)$46,000 及$14,000

(C)$60,000 及$12,000

(D)$60,000 及$14,000

參考答案

答案:B

難度:困難0.272727

統計:A(0),B(3),C(1),D(4),E(0)

難度:困難0.272727

統計:A(0),B(3),C(1),D(4),E(0)

用户評論

【古沛儒】評論

期末帳面金額:64000-64000/4=48000折舊費用??

【許懷仁】評論

1.題目僅提到估計耐用年限及折舊方法,並沒有提到殘值金額為何? 另外由驗證64,000/4=16,000 及出售利益4000/4=1000,所以折舊金額(16000-1000)=15000與甲公司所提的折舊28000/2=14000不合,故得知有未知的殘值2.帳面金額=88000-14000*3=46000 折舊金額為28000/2=14000