問題詳情

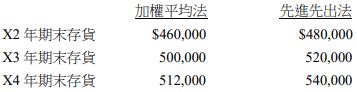

1 X4 年初甲公司將存貨計價方法由原先的加權平均法改為先進先出法,相關資料如下:

若所得稅率為 20%,且甲公司報稅時皆一貫採用先進先出法,則 X4 年初存貨計價方法變動 之影響何者正確?

(A)存貨增加$40,000

(B)遞延所得稅負債增加$4,000

(C)期初保留盈餘減少$32,000

(D)遞延所得稅資產減少$4,000

參考答案

答案:D

難度:非常簡單0.889

書單:沒有書單,新增

難度:非常簡單0.889

書單:沒有書單,新增

用户評論

【David Lin】評論

年▲會計政策變動:加權平均法-先進先出法末存錯誤銷貨毛利錯誤保留盈餘錯誤X2-20,000低估 20,000-[0+0-(-20,000)]低估 20,000X2末存錯誤=X2銷貨毛利錯誤低估 20,000X3 -20,000低估 20,000-[(-20,000)+0-(-20,000)]0X3末存錯誤=X2+X3銷貨毛利錯誤低估 20,000X4-28,000低估 28,000-[(-20,000)+0-(-28,000)]低估 8,000X4末存錯誤=X2+X3+X4銷貨毛利錯誤低估 28,000X4年初,要看X3年底選項影響更正分錄借貸XA存貨減少 20,000存貨 20,000XXB詳選項DXXXC 期初保留盈餘減少★116,000X保留盈餘 16,000○D遞延所得稅資產減少★2 4,000X遞延所得稅資產 4,000 ★1會計政策變動而應追溯適用並調整期初保留盈餘時有「同期間所得稅分攤」→遞延所得稅資產的相對科目為保留盈餘存 貨 20,000 保留盈餘 20,000保留盈餘 4,000 遞延所得稅資產 4,000