問題詳情

一、綜合所得稅計算題: 假設王文豪先生設籍高雄市,去年(100年)50歲,全年薪資收入總額新臺幣(以下同)130 萬元(已扣繳稅額 4 萬元)、臺灣銀行定期存款利息收入 10 萬元及郵局存簿儲金利息收入 10 萬元,當年度獲配已上市亞洲水泥股份有限公司股利淨額 32萬元,含可扣抵稅額 3 萬元;配偶詹秀美女士48 歲,去年全年薪資收入總額 110 萬元(已扣繳稅額 3 萬元)、私人借貸利息收入 15 萬元,政府公債利息收入 10 萬元(已扣繳稅額 1萬元);夫妻並扶養有王吉(24 歲;就讀臺北某大學)、王祥(18 歲;就讀某高中)兩名子女及同戶籍之胞弟王之初先生(46 歲;領有重度身心障礙手冊)。 王文豪家去年全年發生各項家庭重要支出如下:(一)捐贈現金 10 萬元給已合法立案之財團法人;(二)王文豪投保壽險保險費 3萬元,全戶全民健康保險費(不含王之初)合計為2萬6千元,胞弟王之初投保商業保險之保險費2萬元;(三)全家醫藥費5 萬元;(四)王家自用住宅購屋借款利息支出 30 萬元;(五)王吉校外住宿費 5 萬元;(六)詹秀美同年捐款給某政黨(為符合政治獻金法之政黨)30 萬元;(七)王吉學費1 萬 8 千元、王祥學費 5千元。 設以上支出均保留合法收據。請按現行所得稅法及相關法規,正確回答以最有利於納稅義務人王文豪夫婦申報戶(以下簡稱王家)的 100 年度綜合所得稅一般申報書之下列問題:(請詳附計算式,否則不予計分。)

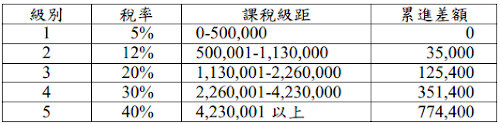

提示:設100 年度相關免稅額及扣除額規定及稅額速算表如下: 一般個人免稅額每人 82,000元;標準扣除額有配偶者 152,000元;人身保險費每人上限 24,000元;自用住宅購屋借款利息支出每戶上限 30萬元;自住房租支出每戶上限 12 萬元;薪資所得特別扣除額每人上限 104,000 元;儲蓄投資特別扣除額每戶上限 27 萬元;教育學費特別扣除額每人每年上限25,000元,身心障礙特別扣除額每人104,000元。 民國 100年度綜合所得稅稅額速算表 (單位:新臺幣元;%)

【題組】⒈王家綜合所得總額為若干?(3分)

提示:設100 年度相關免稅額及扣除額規定及稅額速算表如下: 一般個人免稅額每人 82,000元;標準扣除額有配偶者 152,000元;人身保險費每人上限 24,000元;自用住宅購屋借款利息支出每戶上限 30萬元;自住房租支出每戶上限 12 萬元;薪資所得特別扣除額每人上限 104,000 元;儲蓄投資特別扣除額每戶上限 27 萬元;教育學費特別扣除額每人每年上限25,000元,身心障礙特別扣除額每人104,000元。 民國 100年度綜合所得稅稅額速算表 (單位:新臺幣元;%)

【題組】⒈王家綜合所得總額為若干?(3分)