問題詳情

16 甲公司於 X3 年 1 月 1 日以$986,384 之價格(含交易成本)購入乙公司所發行 X5 年 12 月 31日到期、票面利率 4.5%(每年底付息一次)、面額$1,000,000 之公司債,原始有效利率為 5%。甲公司將該債券投資分類為透過其他綜合損益按公允價值衡量之金融資產。X3 年 12 月 31 日,乙公司如期支付票面利息,惟甲公司判斷該債券之信用風險已經顯著增加,並估計存續期間之預期信用損失金額為$25,000。該債券投資於 X3 年 12 月 31 日之公允價值為$965,000。關於前項債券投資之會計處理,下列敘述何者正確?(不考慮所得稅,金額四捨五入取至整數)

(A)於 X3 年 12 月 31 日,與該債券投資相關列報於「其他權益」之所有項目之淨額為借餘$703

(B)於 X3 年 12 月 31 日,該債券投資之「備抵損失」餘額為$25,000,應列報為該債券投資總帳面金額之減項

(C)於 X3 年 12 月 31 日,與該債券投資相關之「評價調整」金額為貸餘$50,703

(D) X4 年與該債券投資相關之利息收入金額為$48,285

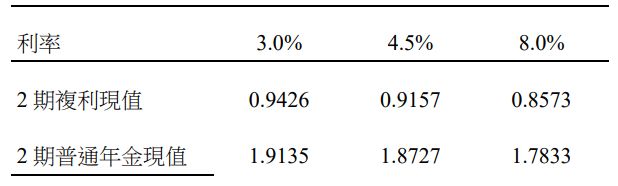

17 承上題,假設乙公司於 X4 年 12 月初與公司債受託人丙銀行進行債務協商,並於 X4 年 12 月 31日達成協議:「乙公司須於 X5 年 1 月 1 日前付清 X4 年積欠利息$45,000 並支付債務協商費用$15,000;本金由$1,000,000 減免為$850,000,到期日延長至 X6 年 12 月 31 日;X5 年與 X6 年之適用利率由 4.5%降至 3%,於每年年底支付。」於 X4 年 12 月 30 日(債務協商前刻),乙公司帳上該應付公司債之攤銷後成本為$1,000,000(不包括應付利息),相同借款條件下乙公司之增額借款利率為 8%。乙公司對於前項債務協商之會計處理,下列敘述何者正確?

(A) X4 年應認列債務協商利益$173,901

(B) X4 年 12 月 31 日債務協商後,該應付公司債之帳面金額為$811,123

(C) X4 年應認列手續費$15,000

(D) X5 年應認列利息費用$61,934

【題組】 17 承上題,假設乙公司於 X4 年 12 月初與公司債受託人丙銀行進行債務協商,並於 X4 年 12 月 31 日達成協議:「乙公司須於 X5 年 1 月 1 日前付清 X4 年積欠利息$45,000 並支付債務協商費用 $15,000;本金由$1,000,000 減免為$850,000,到期日延長至 X6 年 12 月 31 日;X5 年與 X6 年之 適用利率由 4.5%降至 3%,於每年年底支付。」於 X4 年 12 月 30 日(債務協商前刻),乙公司 帳上該應付公司債之攤銷後成本為$1,000,000(不包括應付利息),相同借款條件下乙公司之增額 借款利率為 8%。乙公司對於前項債務協商之會計處理,下列敘述何者正確?

(A) X4 年應認列債務協商利益$173,901

(B) X4 年 12 月 31 日債務協商後,該應付公司債之帳面金額為$811,123

(C) X4 年應認列手續費$15,000

(D) X5 年應認列利息費用$61,934

參考答案

難度:適中0.5

書單:沒有書單,新增

用户評論

【蔡圓圓】評論

協商前負債帳面金額=本金$1,000,000+...

【David Lin】評論

5F DCF1 不是以為5%平價發行來算...

【fall951en】評論

謝謝2F的指證,我已改正,推2F的詳解昨天腦筋打結一直沒看懂大大的重點,有攤銷表就一目了然了非常感謝!想請問大大,A選項協商損益為什麼是276524呢?想請問我上面寫的分錄哪裡有錯

【hakiyomi110】評論

請問6F如果不是平價發行,題目所述 x4/12/31乙公司協商前攤銷後成本1,000,000與您計算之 x4/12/31之帳面金額為何不一致?攤銷後成本=面額-折價 (不是這樣嗎?)甲公司從市場折價買入乙公司的公司債,並不表示購入日為乙公司發行日吧?