問題詳情

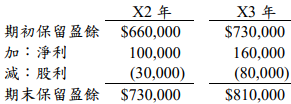

一、甲公司於 X1 年 10 月 1 日以$1,600,000 取得乙公司 80%的股權,採權益法處理該項投資,並依可辨認淨資產比例份額衡量非控制權益,當時乙公司的權益包含股本$1,000,000 以及保留盈餘$600,000,除了設備低估$400,000 外,其他資產、負債的帳面金額均等於公允價值,該設備尚可使用八年,採直線法提列折舊。X2 年 7 月 1 日乙公司出售廠房給甲公司獲利$21,000,該廠房尚可使用七年,無殘值,採直線法提列折舊。甲公司 X2 年和 X3 年本身淨利(不含投資收益或股利收入)分別為$120,000 及$170,000,乙公司X2 年和 X3 年之保留盈餘變動情形如下:

試計算:

【題組】⑴ X3 年甲公司帳列投資收益以及合併報表中之控制權益淨利。(4 分)

參考答案

答案:D

難度:簡單0.797111

統計:A(29),B(119),C(442),D(2318),E(0) #

個人:尚未作答書單:機會成本

難度:簡單0.797111

統計:A(29),B(119),C(442),D(2318),E(0) #

個人:尚未作答書單:機會成本

用户評論

【琮峻】評論

此題開頭只是帶過想要利用空檔時間重點是在於後面的買500元的材料

【廖志杰】評論

同意2F和3F

【月嬋】評論

1.題目未提到她空檔時間想玩樂2.她知道商品售價要高於成本,才有利潤賺。