問題詳情

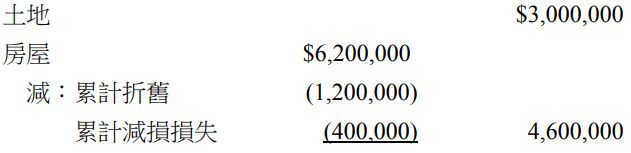

8 臺南公司之原有自用不動產在 X5年12月31日帳面金額相關資料如下:

房屋之估計耐用年限為25年,估計殘值為$200,000,以直線法計提折舊,於 X5年12月31日認 列減損損失,估計殘值不變。臺南公司決定將上列自用不動產變更用途,改為出租以賺取租金,並於 X6年4月1日出租給嘉義公司,符合投資性不動產定義與條件,且採用公允價值模式 衡量。X6年4月1日,投資性不動產之公允價值分別為土地$3,200,000及房屋$4,200,000,試問 當日臺南公司帳上應認列?

(A)其他綜合損益-資產重估增值$145,000

(B)資產重估價損失$345,000

(C)資產重估價損失$285,000

(D)資產重估價損失$145,000

房屋之估計耐用年限為25年,估計殘值為$200,000,以直線法計提折舊,於 X5年12月31日認 列減損損失,估計殘值不變。臺南公司決定將上列自用不動產變更用途,改為出租以賺取租金,並於 X6年4月1日出租給嘉義公司,符合投資性不動產定義與條件,且採用公允價值模式 衡量。X6年4月1日,投資性不動產之公允價值分別為土地$3,200,000及房屋$4,200,000,試問 當日臺南公司帳上應認列?

(A)其他綜合損益-資產重估增值$145,000

(B)資產重估價損失$345,000

(C)資產重估價損失$285,000

(D)資產重估價損失$145,000

參考答案

答案:B

難度:非常困難0.1

書單:沒有書單,新增

難度:非常困難0.1

書單:沒有書單,新增

用户評論

【許為】評論

一開始的觀念是 他原本是用成本模式來看所...

【許為】評論

一開始的觀念是 他原本是用成本模式來看所...

【David Lin】評論

已提列折舊年限:1,200,000/[(6,200,000-200,000)/25]=5X6/4/1房屋之帳面價值:(4,600,000-200,000)*(20-3/12)/20+200,000=4,545,0004,545,000 VS. FV:4,200,000→資產重估價損失:345,000累計減損餘額:400,000*(20-3/12)/20=395,000累計折舊餘額:6,200,000-4,545,000-395,000=1,260,000土地則有資產重估價增值:3,200,000-3,000,000=200,000分錄:1.補提折舊:折 舊 55,000(4,600,000-4,545,000)累計減損損失-房屋 5,000(400,000-395,000) 累計折舊-房屋 60,0002.辦理重估價,沖銷累計折舊+累計減損:累計折舊-房屋 1,260,000累計減損損失-房屋 395,000...

【許為】評論

謝謝你更詳細的解說 常在FB郝強老師的社團看到你用心替同學解答 希望有一天可以請教你更多題目