問題詳情

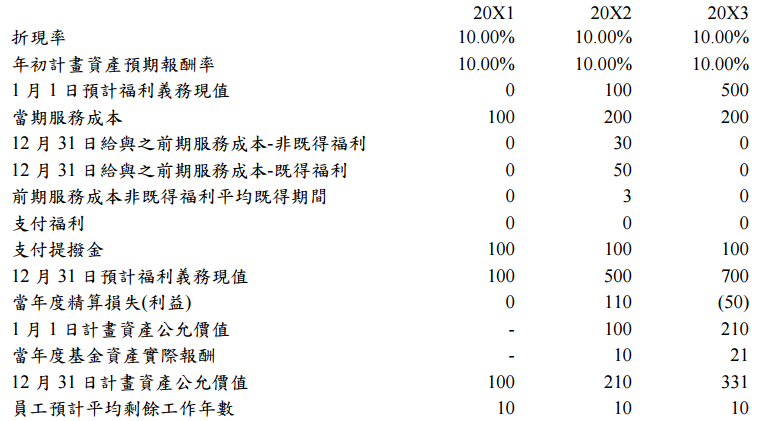

三、20X1 年 1 月 1 日,甲公司新設一確定福利退職後福利計畫,當日該計畫之預計福利義務現值及計畫資產公允價值均為$0。假設公司所有確定福利退職後福利計畫之提撥與支付均發生於各年度之年底。甲公司對確定福利退職後福利計畫之會計政策有下列三種選擇: 方法一:當期認列所有精算損益,並將其列入當期損益 方法二:當期認列所有精算損益,並將其列入當期其他綜合損益 方法三:以公報所允許緩衝區法之最低攤銷數列入當期損益該計畫於 20X2 年 12 月 31 日給予之前期服務成本共計$80,其中當日即已既得之部分為$50;當日仍未既得之部分為$30,相關員工之福利成為既得前之平均期間為 3年。20X1 年、20X2 年及 20X3 年相關資料如下:

【題組】⑴方法二之下,X1 與 X3 年底帳列退職福利負債各為若干?

【題組】⑴方法二之下,X1 與 X3 年底帳列退職福利負債各為若干?

參考答案

答案:C

難度:非常簡單0.922824

統計:A(7),B(20),C(562),D(20),E(0)

難度:非常簡單0.922824

統計:A(7),B(20),C(562),D(20),E(0)