問題詳情

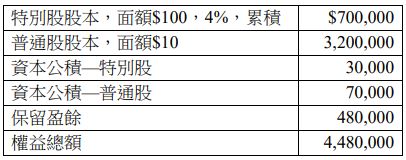

7 甲公司於 X1 年 1 月 1 日以$3,200,000 取得乙公司 80%普通股股權,並依收購日公允價值 $800,000 及$820,000 分別衡量屬於非控制權益之普通股及特別股,當時乙公司各項可辨認資產及負債帳面金額均等於公允價值,乙公司未積欠特別股股利。X1 年 1 月 1 日乙公司權益如下:

X1 年度乙公司淨利$60,000,宣告並發放現金股利$20,000。下列敘述何者正確?

(A) X1 年度合併綜合損益表上特別股非控制權益淨利金額為$20,000

(B) X1 年度合併綜合損益表上普通股非控制權益淨利金額為$6,000

(C) X1 年 12 月 31 日合併資產負債表上特別股非控制權益餘額為$828,000

(D) X1 年 12 月 31 日甲公司帳上「採用權益法投資」之餘額為$3,211,700

參考答案

難度:計算中-1

書單:沒有書單,新增

用户評論

【旺旺_考運旺】評論

----------------------------------------------------------------------(A)特別股非控制權益淨利金額為=700,000*4%=28,000(B)普通股非控制權益淨利金額為=(60,000-28,000)*0.2=6,400(C) X1 年 12 月 31 日特別股非控制權益餘額=820,000+28,000-20.000=828,000(D) X1 年 12 月 31 日甲公司帳上「採用權益法投資」之餘額=$3,200,000+(60,000-28,000)*0.8-0=3,225,600

【ching】評論

日期權益金額控制權益(80%)-普通股非控制權益(20%)-普通股非控制權益(100%)-特別股X1/1/1730,000(特)+3,750,000(普)+340,000(商譽)3,200,000800,000820,000X1年淨利28,000(特)+32,000(普)25,6006,40028,000X1年股利(20,000) (特)--(20,000)X1/12/31738,000(特)+3,782,000(普)+340,000(商譽)3,225,600806,400828,000特別股可享淨利/股利=$700,000*4%=$28,000,因X1年股利發放金額僅$20,000,故全數由特別股享有A正確金額為28,000B正確金額為6,400D正確金額為3,225,600