問題詳情

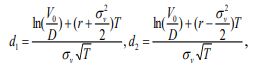

6. 在 Merton (1974)的模型中,利用公司股價來計算違約機率;期初公司股價為

其中,V0為期初公司資產價值,D 為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數,

r為無風險利率,

(A)N(d1)

(B)N(-d1)

(C)N(d2)

(D)N(-d2)

參考答案

答案:C

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

6. 在 Merton (1974)的模型中,利用公司股價來計算違約機率;期初公司股價為