問題詳情

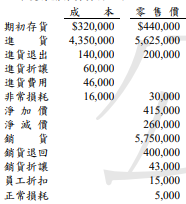

8、黃嘉公司 106 年度有關存貨資料如下:

試以平均成本與淨變現價值孰低零售價法,計算下列金額:

【題組】(1)成本率 (3 分)

參考答案

答案:A

難度:簡單0.838415

統計:A(275),B(3),C(9),D(41),E(0) #

個人:尚未作答書單:區對徵收後土地處理方式

難度:簡單0.838415

統計:A(275),B(3),C(9),D(41),E(0) #

個人:尚未作答書單:區對徵收後土地處理方式

用户評論

【bobo chen~莫忘初】評論

都市計畫法第五十二條規定,「都市計畫範圍內,各級政府徵收私有土地…不得妨礙當地都市計畫」,司法院大法官釋字第五一三號也有進一步的詮釋。但是,土地徵收條例第四條第二項卻例外規定,「…開發範圍經中央主管機關核定者,得先行區段徵收,並於區段徵收公告期滿後一年內發布實施都市計畫,不受都市計畫法第五十二條規定之限制。」這個例外,使得公共利益前提要件無所附麗(法律術語,「無法體現」、「無法實現」的意思),連帶也使得區段徵收制度的合憲性屢遭質疑。為了解決這個嚴重問題,內政部在區段徵收實施辦法第八條規定,「區段徵收範圍勘定後,應配合辦理新訂或擴大都市計畫者,直轄市或縣市政府應先行依規定層報核可後,再依都市計畫法程序辦理之。」

【小法(已上榜)】評論

區段徵收實施辦法 11條