問題詳情

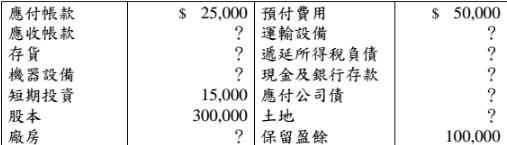

二、高雄公司 100 年度總分類帳內資產負債科目調整後餘額如下:(假設 100 年度期初存貨等於期末存貨,一年以 360 天計算)

【題組】⑴100 年 12 月 31 日,應收帳款科目之餘額為何?(5 分)

【題組】⑴100 年 12 月 31 日,應收帳款科目之餘額為何?(5 分)

參考答案

答案:A

難度:簡單0.768871

統計:A(3127),B(319),C(432),D(189),E(0)

難度:簡單0.768871

統計:A(3127),B(319),C(432),D(189),E(0)

用户評論

【Yan】評論

CD錯在"必須"

【夢想起飛】評論

刑法第153條第1款※抽象危險犯※

【@@】評論

C)他人必須有犯罪之著手,行為人始構成此罪(D)他人必須犯罪既遂,行為人始構成此罪 這是所謂的共犯從屬性而153條屬於獨立之罪,與教唆犯須適用共犯從屬性不同