問題詳情

一、蕭先生擔任某一公司的會計主管,會計助理多次詢問有關會計事項如何處理。假設您是蕭先生,試依序回答下列會計事項的處理方式:(各子題請獨立作答)

1. 該公司為實施企業整合,於 20X1 年 1 月 1 日以$1,200,000 向正義資訊公司購買企業整合(enterprise integration)系統,估計該系統的經濟效益將在未來 4 年內平均發生,且其耐用年限屆滿時,殘值為零。後因該公司欲藉由新的營運模式(new business model)開展新的經營特色,故於 20X2 年 1 月 1 日重置原系統中的客戶關係管理(CRM)系統,共支出$180,000,管理當局認為該支出可產生未來經濟效益。假設該公司無法決定原客戶關係管理系統應除列的帳面價值,但已知整體系統重置之成本為$1,500,000,並以該重置成本估計當初取得被重置部分(即原客戶關係管理系統)之原始成本,作為應除列之金額。試問 20X2 年 1 月 1 日之會計分錄為何?(14 分)

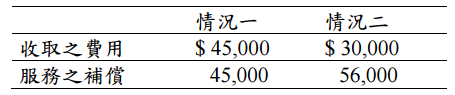

2. 該公司出售三年期應收帳款,帳面上的金額為$1,000,000,得款現金為$1,030,000,具有對顧客服務的義務。假設未來向顧客收取之費用(即該公司的服務收入)與服務顧客之補償(即所需花費的服務成本)之現值,有下列二種情況:

1. 該公司為實施企業整合,於 20X1 年 1 月 1 日以$1,200,000 向正義資訊公司購買企業整合(enterprise integration)系統,估計該系統的經濟效益將在未來 4 年內平均發生,且其耐用年限屆滿時,殘值為零。後因該公司欲藉由新的營運模式(new business model)開展新的經營特色,故於 20X2 年 1 月 1 日重置原系統中的客戶關係管理(CRM)系統,共支出$180,000,管理當局認為該支出可產生未來經濟效益。假設該公司無法決定原客戶關係管理系統應除列的帳面價值,但已知整體系統重置之成本為$1,500,000,並以該重置成本估計當初取得被重置部分(即原客戶關係管理系統)之原始成本,作為應除列之金額。試問 20X2 年 1 月 1 日之會計分錄為何?(14 分)

2. 該公司出售三年期應收帳款,帳面上的金額為$1,000,000,得款現金為$1,030,000,具有對顧客服務的義務。假設未來向顧客收取之費用(即該公司的服務收入)與服務顧客之補償(即所需花費的服務成本)之現值,有下列二種情況:

參考答案

答案:A

難度:簡單0.866764

統計:A(4762),B(104),C(376),D(252),E(0) #

個人:尚未作答書單:法治國應具備之基本原則、論理解釋:、侵害身體健康名譽或自由之非財產上損害賠償

難度:簡單0.866764

統計:A(4762),B(104),C(376),D(252),E(0) #

個人:尚未作答書單:法治國應具備之基本原則、論理解釋:、侵害身體健康名譽或自由之非財產上損害賠償

用户評論

【許家綾】評論

大法官釋字第656號解釋文 民法第一百九十五條第一項後段規定:「其名譽被侵害者,並得請求回復名譽之適當處分。」所謂回復名譽之適當處分,如屬以判決命加害人公開道歉,而未涉及加害人自我羞辱等損及人性尊嚴之情事者,即未違背憲法第二十三條比例原則,而不牴觸憲法對不表意自由之保障。參考資料

【曾顯智】評論

未涉及加害人自我羞辱等損及人性尊嚴之情事者,即不違反比例原則線上測驗: http://yamol.tw/reponse.php?id=2354927&noslave=1&exp=90#ixzz1fQvfDtHP

【David Zeng】評論

好饒舌,希望有更明白的解釋。