問題詳情

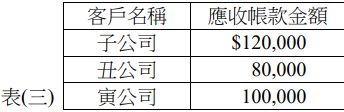

8. 公司於 2018 年起,依國際會計準則對應收帳款的規定,進行減損(呆帳)提列。該公司於2020 年 12 月 31 日,調整前備抵損失-應收帳款 (備抵呆帳-應收帳款) 為貸餘$110,000。該公司有以下表(二)個別重大客戶之應收帳款金額及預估減損金額:

(A) $110,000 與$450,000

(B) $400,000 與$450,000

(C) $450,000 與$510,000

(D) $510,000 與$400,000

(A) $110,000 與$450,000

(B) $400,000 與$450,000

(C) $450,000 與$510,000

(D) $510,000 與$400,000

參考答案

答案:D

難度:適中0.417

書單:沒有書單,新增

難度:適中0.417

書單:沒有書單,新增